未来十年,中国食饮零售会是什么样?

朋友们,大家下午好!很高兴有这样的机会和大家做一些分享。刚才主持人有提到当年的资本寒冬,现在来说,大家可能都能感受到一些零售市场的寒意。特别是在过去半年,一方面感觉挺冷的,但是另一方面又能看到行业里很多人在高歌猛进,疯狂赚钱。

这到底是为什么?有些朋友会把这个原因归结于都是资本在烧钱,跟普通人没有关系。今天我给大家揭示一下背后的思考逻辑,看看是不是资本在烧钱似的做生意。

我们主要投资在三大板块,大食品、大家居,还有生活方式。其中,大食品是我们最大的板块。在商业模式上,我们是左手投品牌,右手投连锁。

先说一下今天的中心思想,我们觉得中国零售正在经历一个代际的变革,以二三十年为一个周期,消费品的流通秩序正在重构。

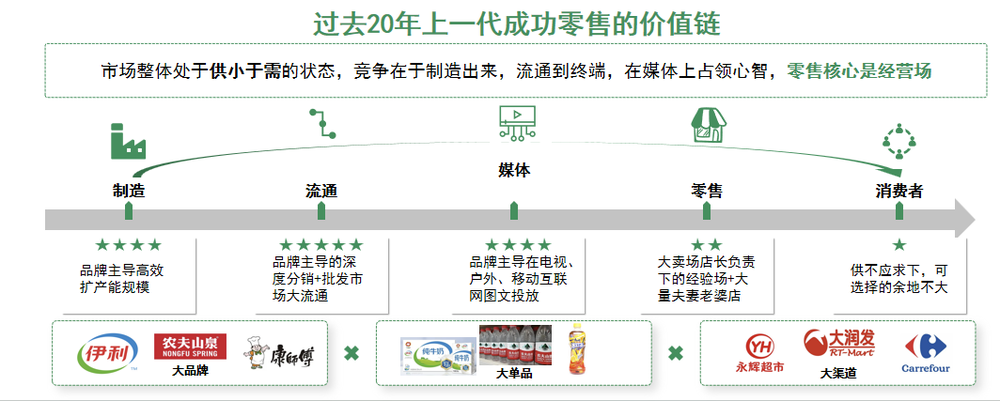

让我们回顾一下过去20年发生了什么,大家现在看到的最下面这些品牌都是我们耳熟能详的大品牌、大单品,是深度分销的,再加上大卖场、大媒体,这些都是过去的成功模式。

而这些模式之所以成功的背后核心原因,可能对于今天大家来说,感觉不强烈。但是,若让大家回想一下20年前,当你们家乡的第一个大卖场开业的时候,每个周末大家是不是把去大卖场当成一种像和家人过节一样的,很有仪式感的一件事。

在当时,大卖场带给大家琳琅满目的商品,实际上充分释放了供小于需市场下的潜在需求。过去那个时候一直是供小于需的市场过程,市场的玩法是怎样的?

如果你是能大规模创造高质量生产的那种品牌,你可以做全国最大的工厂,做深度分销,无论是一些商业模式的打法还是深度的绑定,最终通过千万个小店直抵消费者,过程当中再投放一些央媒广告,这样就造就了一批非常成功的企业。

而最终表现出来的就是大单品,通过找最大公约数,把大单品做成市场流通渠道的硬通货,让所有人为我销售,创造一个以品牌为视角的商品流通体系。

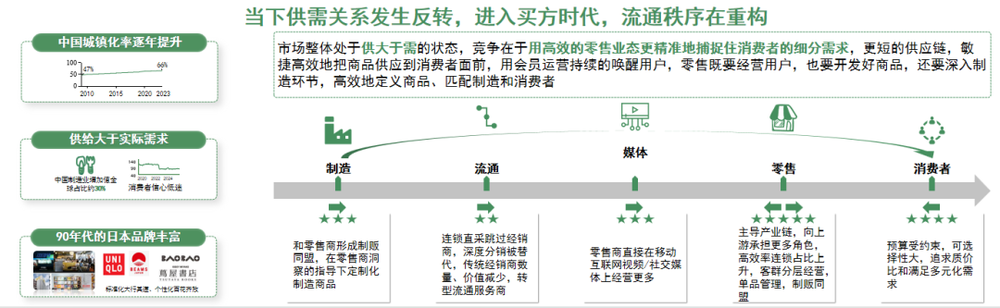

那我们说,当时发生了什么?过去20年高歌猛进的过程当中,我们国家发生了几件大事。第一,我们进入WTO,成为了世界工厂。第二,我们经历了速度飞快的城镇化之路,建了很多高速、新城区、基础设施。我们同时诞生了大量的互联网巨头,无论从信息端、物流端还是制造端,我们的产能都是非常高效也是非常充足的。

而此时此刻发生了什么呢?受各种因素影响,我们的外部需求下降,国际贸易额下滑,消费者信心也是相对疲软的。可以说,在需求侧我们是相对低迷的。而加上充分的供给,使我们逐渐到了这样的一个拐点:供远远大于需,各个行业都在卷。

这个时候大家想要争夺消费者的钱包就难了,而且消费者只是消费者,不是产业的一环,谁离消费者最近谁的话语权就相对最强。所以今天新一代高效率的零售商掌握更强的话语权。以前的零售商租位置给品牌、经销商,他们变成了消费者的代理人,帮消费者买到更便宜的产品。

而现在,零售商在整个产业链条上的话语权上升。高效率的零售商在逐步取代深度分销,一方面是经销商生意越来越难做,另一方面是高效率零售商在疯狂开店。所以说,我们要定义好产品,做更精细化的运营。

我们成立的时候就看到了这样的机会,因为做电商,所以意识到食品领域,也就是客单价比较低的领域,电商渗透率很难做到非常高,90%以上的份额都是在线下,所以我们认为高效率的线下零售在未来有很大的机会。

我们自2017年开始沿着这个主题投资,因为我们的新城建设从2015年开始到达了峰值,2017、2018年的时候各个社区入住率已经开始很高了,大量的社区成熟,诞生了非常多的小型业态。

下面我分开讲几个主题:

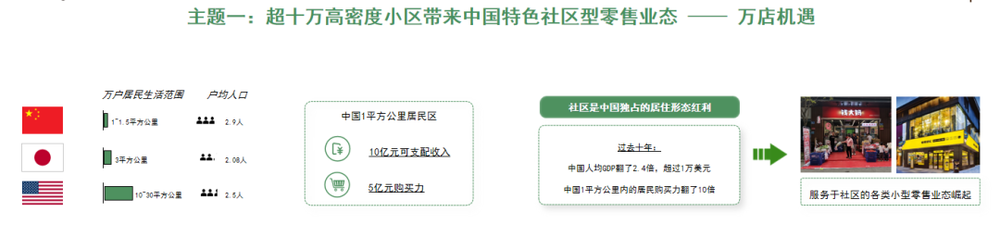

第一,社区化。大家很多时候并没有意识到中国城市是全球独特的,只有中国能见到大量容积率2.0、3.0的小区,还有围合性建筑。这些导致了小区商流的聚集,意味着随着我们购买力以及入住率的提升,若有万户居民,在1公里范围内就能有10亿元的可支配收入、5亿元的购买力。

而1%的市场份额就是500万,500万就能开一家店。比如,今天的便利店,小一点的也就两三百万,也就是说,小区的小型业态可以存活了。2017年以来,很多中国小店就是如此蓬勃发展起来的。

第二,折扣化。短期看就是一个价格的竞争,但是长期看,它其实还是机制的变化。本质上是因为进入到了买方市场,现在变成了你要替消费者思考,低折扣化的本质就是替消费者做代理人。

意味着以前上游对下游的需求变成了下游向上游提供反向定制要求,过去上游向下游传导,重复地促销、分割式订货,实施物流履约体系,整包拆零销售,大家也都喜欢搞同质化。而现在是以零售商为主导的市场,产品越来越细分,日本就是最典型的代表。

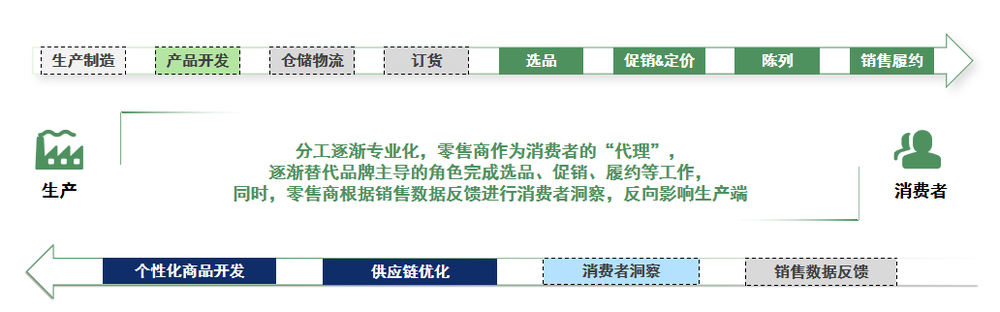

第三,制造化。以日本的经验来看,原来充满博弈性的零供关系,现在变成了长达十年的伙伴零供关系,这里面包含了产品分工的变化。本质上就是零售商要做更多的产品定义、产品开发以及承担指导生产的角色,因为他们掌握消费者数据,知道自己的渠道适合卖什么。

我们公司因为投了很多的店,看到这样的趋势,也促成了一些交易。例如我们前两天举办的活动,中国肉品头部品牌和下游渠道一块做共创,我们看5年、10年趋势是什么,看3年有哪些大爆款的机会,包括如何联动,拉通产业链做制造优化。大家可以看到这些实践案例,比如山姆,这些年大单品很成功,以及零食很忙和盐津铺子的合作也很成功。包括一些折扣业态,有很多自有品牌,把一些基础款产品效率做得非常高。

第四,业态多样化。以前,一个业态就能做全客层的人群。但现在,零售是一定会按照客层、客群来做精细化运营的。比如,今天的山姆是所有人的标杆,但实际上他们只是做了整个中国所谓新中产甚至中上产这个客群。

山姆很多东西拿到更大的流通渠道来说是无法存活的,因为更大范围内没有那么高的需求密度,所以只能在它现有的客群场景里销售。

无论是大型商超还是区域食品超市以及便利店、折扣店,这种业态都会非常繁荣。最核心的点是,你一定要清楚你到底在服务什么客群,这个客群最明显的特征有哪些,还有预算是怎样的。

中国经济发展程度差异化很大,我们可能是一个,从发达国家水平一直到发展中国家水平共存的市场,而客群的收入决定了最大的业态分层。

第五,零售商为用户创造多样价值。大家都觉得今年最有效的策略就是低价,但如果仔细观察,比如大家如果看零食量贩店,当我们看到小朋友脸上洋溢着似乎像进了迪士尼乐园的那种表情时,会感受到卖零食不光在卖商品,确实在贩卖快乐。

那个场景放大了快乐,创造情绪价值很重要。如何让每天在低线城市的大妈去广场跳舞,大爷带着孙子逛零食店,这些都需要很基础的工作才能实现,这也是零售商今天需要磨练的内功。

另外,很多零售和食饮的边界在模糊,传统便利店肯定会被新的零食业态挤压,我们也投资了一些提供多温层的业态。虽然全国商超的销售额都在下滑,但是很多区域性商超却活得很好,也是因为它们提供了现场加工。由于你是零售型的高效业态,实际上你比餐饮业态的效率更高。

今天大家都说咖啡很卷,瑞幸价格可能已经很便宜了,但是我们前两天带很多朋友去长沙看某品牌便利店,他们用三得利的豆子和鲜奶做的鲜奶拿铁,在活动的时候只卖4.9元,而且他们还是赚钱的。一方面你为消费者创造了价值,同时你的效率很高,这里面就有你可以额外分得的利润。

今天商家做餐桌解决方案,很多新一代年轻人做饭少了,做饭时候刀功差了,你如何做精细地切分?若你把肉切割好,从日本的经验来看也是为消费者创造价值。看似都是很小的价值,实际上当这个零售以规模展开的时候,大家再把它折算成人工时,发现其实可以为中国消费者每天创造非常多的价值,这种价值也会变成商业回报。

我们如果看未来10年,我们的一个观点就是未来10年将有10万亿的市场,在整个食品大零售领域,机会还是有的,而且是持续创造现金流的机会,属于有产业变革能力,也有资本能力的企业。过去是以品牌为中心,重规模,正价加促销,拥有复杂的费用结构。

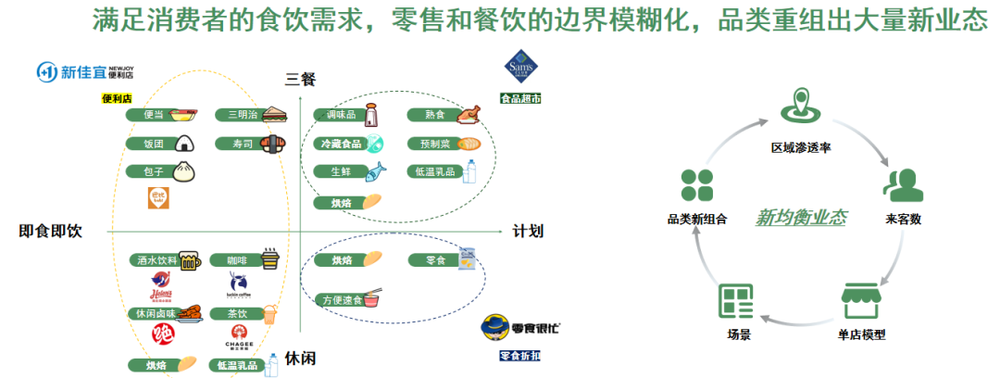

今天以消费者为中心重的是效率,卷是必然的,消费者洞察、细分的产品开发、更短的制造链路变成竞争关键。假设用一个四象限来分析,横轴是即食即饮和计划性的购买。纵轴是三餐,解决正餐需求的。中国过去由于刚才提到的一些趋势,特别是城镇化的新城建设,导致即食即饮发展很蓬勃,因为购买力密度够。另外做单体业态从供给上来看效率最高,而且是供小于需。

餐饮连锁,包括卤味连锁是过去十年先后发展起来的,而且发展得非常快,但是整个市场是分久必合、合久必分的进程。比如,今天的便利店可以做咖啡。日本的便利店咖啡也是过去十年发展起来的,因为它效率更高,当渗透率到达一定阶段,零售肯定比餐饮能做出更高效的解决方案。

所以,它又能解决掉一部分效率的需求。便利店也就变成了一个集合店,把咖啡、卤味、便当、早餐都集合在一起了。今天的便利店和未来的便利店会看起来很不一样,就好像日本十年前和今天的便利店品类结构发生了巨大变化。比如,零食店实际上属于计划型休闲这个领域,它在商超解决一部分,另外一部分是由更分散的夫妻老婆店和独立专卖店解决的。

而现在,它把计划型休闲的边界扩大了,不再只是传统意义上的零食。包括现在卖得很好的烘焙,传统意义上这不是零食,还有水饮、乳品等等,它扩大了边界,最后形成新的业态。

大家不要静态地看今天的业态,因为随着渗透率的变化、购买力的变化、产业的变化,这些消费者的品类需求可以再重组。我们要从场景出发去做更多品类的新组合,满足区域渗透率,解决来客数的问题,最后单店模型就成立,再往后就可以进入扩张的过程。这样新均衡业态就会持续发生,我们永远能见到新的业态在中国企业家精神下被创造出来。这里用了尼尔森对中国线下门店数量的总结,我们拿这个总结和日本的经验,往后畅想一下十年后中国门店的数量。

我们看到,中国现在有600万家线下网点,肯定是过多的。整个日本可能就是6万多家网点,还是蛮集中的。

中国十年后基本可以得出的几个结论。

第一,门店数量肯定会减少,因为未来会是一个高效率业态代替低效率业态的过程,在这个过程中,一个店会顶过去三五个店,所以门店的数量肯定会下降。

第二,我们做了很多推算,20亿是未来构建新的零供关系的基本门槛,门槛上的企业都是头部企业,并且中国还是会有一批头部企业。我们反复测算,未来十年内其实进程没有大家想象当中那么快,还是一个缓慢的进程。当市场集中度在大概10%~30%的时候,它必然会涌现出一批20亿以上的企业,至少几十家。

我们现在基本上处于洗牌期,过去你要做全客群,价格带做得比较宽,供应链模式也是品牌铺货的模式。现在开始出现了分化,价格很卷,品类全行业都是亏损的,供应链模式比较乱,什么模式都存在。

未来一定会是新均衡的客群,我们要找到自己的客群,并且价格带分层,它一方面是不会有那么多交叉,就算交叉,彼此之间也会有独立属于自己的价格区间。还有品类结构上,品类内部要做赚钱的品类和引流的品类,供应链模式也是以配套型为主。

本质上还是要回归消费者,给消费者提供食饮需求的解决方案,零售和食饮的边界肯定会持续模糊。711就是以食品为自己的核心战略,当年711的口号就是我要比餐厅提供的食品品质更好。

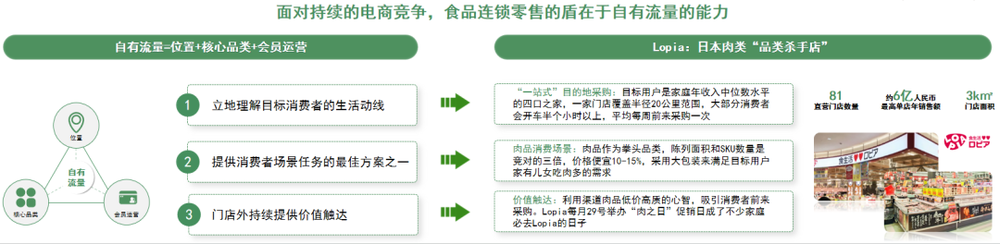

最后,分享一些实操层面的建议。一方面现在线下都面临线上的竞争,大家都会有些担心。食品连锁零售的核心还是在于它的自有流量能力,现在事情可能刚起步,随着大家的规模做起来,自有流量也会越来越高。

山姆的自有流量就做得很好。自有流量等于什么,等于位置、核心品类、会员运营。以前做大卖场,我们只强调位置,一定是开在那个最好的商业区里面最好的一个位置。这个事情现在不存在了,虽然位置仍然是最重要的权重。

现在越来越重要的是,你能不能成为消费者解决核心场景、核心任务的所有品类里最领先的那个渠道。当它成为你的顾客后,你能不能在门店里面做持续地会员运营。

举一个例子,日本就是一个零售非常卷的市场,有一个公司Lopia是一个日本肉类的品类杀手。它的核心就是满足多家庭人口,孩子长身体需要大量的肉类消费。我提供大包装、非常好品质的肉类,就是最好的解决方案。

另外我们说,大家都在讲商品力。商品开发确实是未来十年所有人都需要构建的最核心的一个能力,一方面需要我们综合成本领先,这是必须的。如果这个做不到,大家就会很难生存,因为中国是制造业大国,市场非常卷,而且是一定会卷到底的。

另一方面是基于消费者洞察,做差异化商品的开发以及更短、更灵活、更敏捷的食品供应链支持。

711是一个非常好的案例,它不断构建自己独有的供应链,做突破的假设、验证的食品开发。在中国,也有类似的品牌。

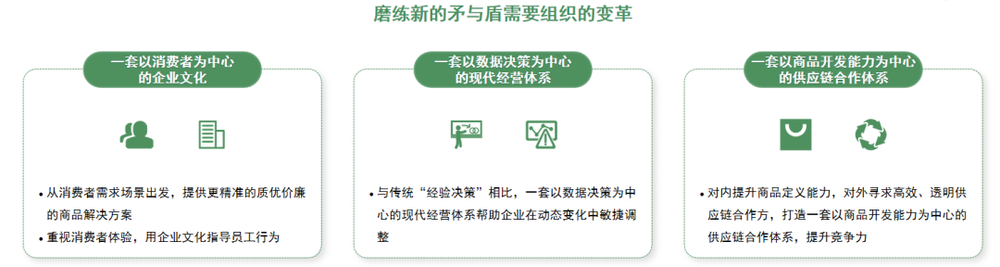

给渠道朋友的建议就是,最终所有的事情都是需要组织的变革去承载的,变革就是三点。

第一,以消费者为中心的企业文化和思维的改变。

第二,以数字决策为中心的现代化经营体系。

第三,以商品开发为中心的供应链合作体系。这个事情我相信大家在做不同渠道合作的时候还是能感知出来的,已经是这种风格的企业和不是这种风格企业,两者之间的差异,这就是新老交替的过程。

最后来总结一下,我们处在一个代际变革中,机会还是蛮多的。这个变化下有一些趋势,无论社区化、折扣化、制造化,还是科学业态多元化,大家都可以在这个趋势里找到属于自己的价值。

第二,在海外,零售是包括餐饮的,在中国我们会把两者分开。但其实,食饮这两个边界是越来越模糊的。当大家做产品创新的时候还是要站在消费者角度去思考,如何提供一个更好的食饮解决方案。无论做产品、解法,还是业态的创新,我们其实都有很多动态机会。

第三,做渠道、零售的一定要把握好自有流量,深耕产品开发能力,构建一个新型的零供关系。